期間1か月・全45トレードの実績を、利益・リスク・再現性の観点で整理。次月に向けた改善計画も添えます。

目次

運用条件

- 対象通貨ペア:USDJPY / EURJPY / GBPJPY / AUDJPY

- 1トレード許容損失:0.5–1.0%

- 日次損失上限:-3%(到達で当日停止)

- 日次利益上限:+1%(到達で新規停止・保全)

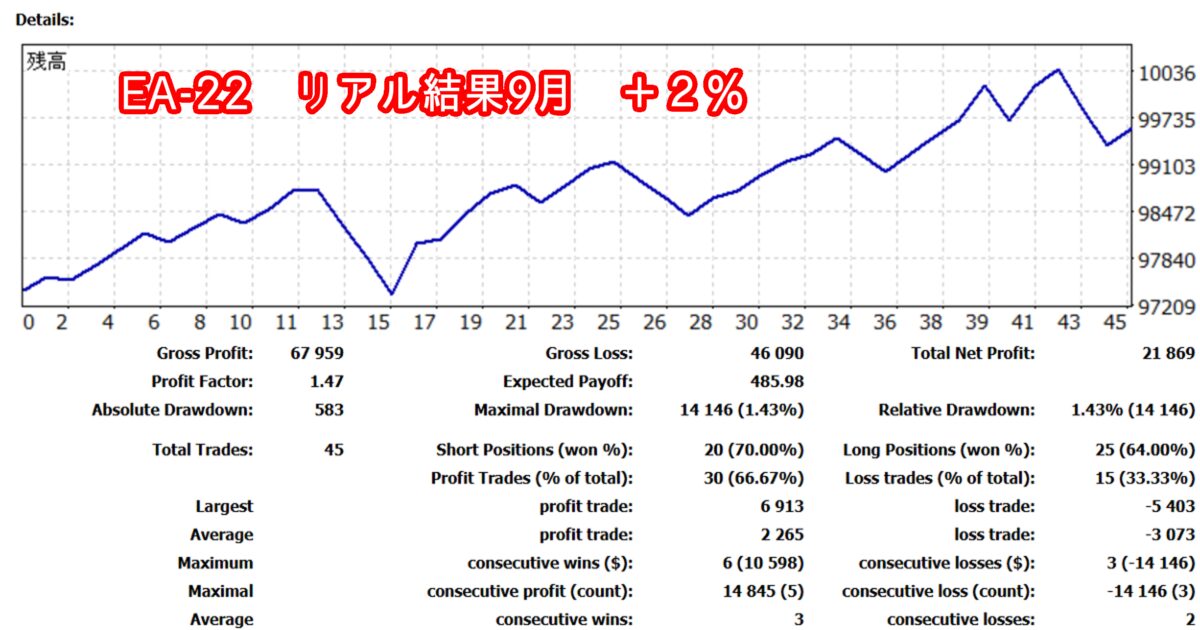

結果サマリー

| 開始残高 | 974,192 円 |

|---|---|

| 終了残高 | 996,061 円 |

| 総純利益 | +21,869 円(+2.24%) |

| 粗利益 / 総損失 | 67,959 円 / 46,090 円 |

| Profit Factor | 1.47 |

| 総トレード回数 | 45回(勝ち 30 / 負け 15)勝率 66.67% |

| 最大ドローダウン | 14,146 円(1.43%) |

| 絶対ドローダウン | 583 円 |

統計の解釈(期待値とペイオフ)

- 1トレード期待値:+486 円(= 21,869 ÷ 45)≒ 残高比 +0.050%/trade

- 平均利益:2,265 円(= 67,959 ÷ 30)

- 平均損失:3,073 円(= 46,090 ÷ 15)

- ペイオフレシオ:0.74(平均利益 ÷ 平均損失)※勝率の高さでPF>1を確保する構造

所感:「勝率で押しているが、1回の負けがやや重い」。出口(利確/建値移動/トレーリング)最適化の余地あり。

月次成績の位置づけと将来期待

- 今月:月利 +2.24%・PF 1.47・最大DD 1.43% → 「守りながら増やす」に近いプロファイル。

- 年率換算の目安(単純積み上げ):約 +27%(※同水準が続くと仮定した参考値)。

- 注意:サンプルは1か月/45トレード。統計ブレが大きいため、3–6か月のフォワードで評価更新が必須。

リスク評価(何が怖い?どう守る?)

1) 負け1回の重さ

平均損失 > 平均利益。利確が早い/損切りが遠い可能性。

- BE(建値)移動:TP到達の50% → 60–70%でA/Bテスト

- 分割利確:RR1.0付近で一部確定+残りをRR2.0~で伸ばす

- ATR連動トレーリング:高ボラ時のみON

2) 日次利益上限 +1% の“頭打ち”

上げ相場の伸びを止める一方、下げは-3%まで許容で非対称。

- +1% → +1.5%へ暫定引き上げ、または段階的停止(+1%で新規半減、+1.5%で停止)

- 週次上限(例:+3〜4%)を併設して利益保全

3) クロス円の相関リスク

円主導の一方向相場で同時被弾し、DDが膨らむ恐れ。

- 同方向同時保有の上限:例)同方向は2ペアまで

- ペア別の日次損失上限を別枠で設定

4) 指標・時間帯の偏り

指標前後/薄商い時間のスプレッド拡大・滑り対策。

- ニュース回避:高インパクト前後×分で新規停止

- 時間帯フィルター:NY引け〜東京早朝は弱気設定 等

次月に回す改善計画(A/Bテスト設計)

- 出口最適化:BE閾値 50% vs 60% vs 70%/分割利確の有無/ATRトレーリングON/OFF

- リスクの対称化:日次利益上限 +1.0% → +1.5%、週次上限 +3〜4%

- 相関抑制:同方向同時保有は最大2ペア

- 成績分解:ペア別×セッション別×曜日別で負けセグメントを間引き

ダッシュボード(CSV/表)の公開を検討。勝率・平均RR・最大DD・日次停止発動回数の推移を月次レビュー。

次に読む

まとめ

- 今月:月利 +2.24%、PF 1.47、最大DD 1.43% → 安定寄りのプラス。

- 課題:平均損失 > 平均利益。出口最適化と相関リスク対策を実施。

- 方針:小さくA/Bテスト → 3–6か月のフォワードで再評価。

コメント